|

Třístranný obchod |

|

|

Třístranný obchod |

|

Příklad:

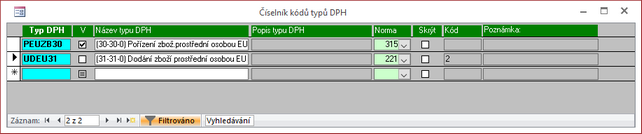

Podle číselníku zákonných typů DPH směřuje na řádky 30 norma "315", a na řádek 31 norma "221". Pro správné doplnění kódu plnění napište hodnotu "2" do sloupce "KÓD". Vlastní kódy typu DPH si tedy nastavte takto:

Číselník kódů typů DPH - nastavení pro "třístranný obchod"

![]() Vytvořte si pro tyto případy zvláštní "Oblast", pomocí které přidělíte faktuře správný typ DPH už při převzetí do modulu Ekonomika.

Vytvořte si pro tyto případy zvláštní "Oblast", pomocí které přidělíte faktuře správný typ DPH už při převzetí do modulu Ekonomika.