|

Souhrnné hlášení |

|

|

Souhrnné hlášení |

|

Co je to souhrnné hlášení?

Souhrnné hlášení slouží členským státům Evropské unie ke kontrole, zda bylo v rámci unie zdaněno poskytnuté plnění. Proto souhrnné hlášení musí podávat všichni podnikatelé, kteří dodávají zboží nebo poskytují služby do dalšího státu Evropské unie.

Souhrnné hlášení podáváte

| ► | dodali zboží osobě v jiném státě EU, která je rovněž registrovaná k DPH, |

| ► | poskytli službu s místem plnění v jiném státě EU, je-li příjemce služby povinen přiznat a zaplatit daň, |

| ► | přemístili obchodní majetek do jiného státu EU. |

![]() Poskytování služeb s místem plnění v jiném státě EU se týká i on-line služeb, například pokud jste umístili reklamu z Google AdSense na svůj web.

Poskytování služeb s místem plnění v jiném státě EU se týká i on-line služeb, například pokud jste umístili reklamu z Google AdSense na svůj web.

![]() Máte-li e-shop, který dováží zboží například do Maďarska, a dodali jste balík tamnímu občanovi, který není registrovaný k DPH, souhrnné hlášení se vás netýká.

Máte-li e-shop, který dováží zboží například do Maďarska, a dodali jste balík tamnímu občanovi, který není registrovaný k DPH, souhrnné hlášení se vás netýká.

Kromě podnikatelů přihlášených k DPH musí souhrnné hlášení podat i identifikované osoby, které poskytly služby s místem plnění v jiném státě EU.

Jak často musíte souhrnné hlášení podat?

V prvé řadě pamatujte, že souhrnné hlášení podáváte pouze v případě, že k němu máte důvod – nikdy se tedy nepodává nulové.

Souhrnné hlášení typicky podáváte za každý kalendářní měsíc do 25 dní po jeho skončení.

Pokud plátcům v ostatních zemích poskytujete pouze služby, odevzdáváte souhrnné hlášení současně s daňovým přiznáním. Jste-li například čtvrtletním plátcem, podáváte ve stejném termínu i souhrnné hlášení. Měsíčně podávají souhrnné hlášení také identifikované osoby.

Jiná pravidla platí pro dodání zboží.

Pokud podáváte souhrnné hlášení například čtvrtletně a v tomto období dodáte zboží plátci DPH v jiné zemi EU, vznikne vám povinnosti podat v tomto čtvrtletí souhrnné hlášení za každý měsíc, ve kterém vám plnění vzniklo (tedy za každý měsíc, ve kterém jste dodali zboží plátci DPH v jiné zemi EU).

V oddílu B souhrnného hlášení se vyplňuje 5 zásadních údajů:

Kód země EU je určený k identifikaci země pořizovatele vašeho zboží nebo služby. Skládá se vždy ze dvou písmen, například Belgie = BE. Hodnota se načítá z karty Kontaktu.

DIČ pořizovatele zboží nebo služby (v zahraničí známé jako VAT number). Hodnota se načítá z karty dokladu, primárně z karty Kontaktu..

Kód plnění může nabývat čtyř hodnot a identifikuje povinnost, kvůli které souhrnné hlášení podáváte. Hodnota se načítá z Číselníku kódů typů DPH.

0 dodání zboží (v přiznání k DPH se nám jeho hodnota objeví v řádku č. 20).

1 přemístění obchodního majetku (v přiznání k DPH se nám jeho hodnota objeví v řádku č. 20),

2 dodání zboží uvnitř Evropského společenství formou třístranného obchodu (v přiznání k DPH se objeví na řádcích č. 30 a 31 ),

3 poskytnutí služby (v přiznání k DPH tyto služby se objeví na řádku č. 21).

Počet plnění udává počet uskutečněných případů pro jednoho odběratele za dané zdaňovací období. Jinými slovy počet dokladů, které jste byli povinni vystavit za každé zboží a službu včetně opravných dokladů.

Celková hodnota plnění v Kč zaokrouhlená nahoru na celé koruny.

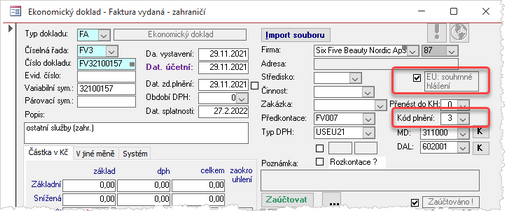

Rozhodnutí, který doklad patří do Souhrnného hlášení (?)

Při převzetí Faktury vystavené (v některých případech i Přijaté - např. třístranný obchod) se nastavuje příznak "Souhrnné hlášení" podle toho, jestli u výsledného Typu DPH, po vyhodnocení všech kritérií, je v Číselníku uveden Kód plnění (0, 1, 2, 3).

Hodnoty definující, že se jedná o doklad do Souhrnného hlášení.

| ► | Pokud ANO, jedná se o fakturu, která patří do souhrnného hlášení ... |

| ► | Pokud NE, jedná se o fakturu, která nepatří do souhrnného hlášení ... |

Kontrolní přehled souhrnného hlášení ukazuje pouze takové faktury, které podle všech podmínek do Souhrnného hlášení skutečně patří - tedy i s ohledem na to, jestli Typ DPH má nadefinovaný nějaký Kód plnění.

Doklady, které nemají zapnutý příznak "Souhrnné hlášení" se pak neobjeví na sestavě ani v exportním souboru Souhrnného hlášení. Nebudou ovlivňovat (korigovat) hodnotu řádků 20, 21, 30, 31 daňového přiznání.

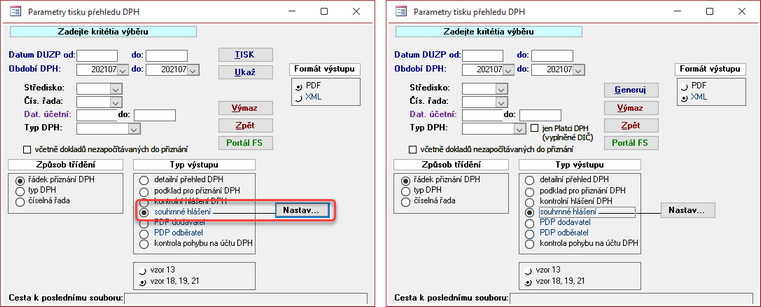

Jak podat Souhrnné hlášení?

Podává pouze elektronickou cestou přes datovou schránku, nebo přes portál finanční správy. Údaje uvedené v souhrnném hlášení později vyplníte i do přiznání k DPH.

Funkci najdete v menu .

Nástroj pro Export (případně tisk) Souhrnného hlášení

Pomocí filtrů vyberete sadu dokladů, které mají být pro výstup použity.

Jako Typ výstupu vyberte 'souhrnné hlášení'

| Ukaž | zobrazí Souhrnné hlášení formou náhledu s možností tisku nebo uložení do souboru ve formátu PDF |

| TISK | vytiskne Souhrnné hlášení na výchozí tiskárnu |

| Generuj | vytvoří XML soubor pro podání Souhrnného hlášení elektronickou cestou. Tlačítko se objeví po výběru formátu výstupu = 'XML' |

| Portál FS | tlačítko, které vás přesměruje přímo na Portál Finanční správy, kde můžete vygenerovaný XML soubor rovnou podat. |

| Nastav ... | tlačítko otevře kontrolní přehledovou sestavu, která zobrazuje doklady, které by sice mohly splňovat podmínky pro podání Souhrnného hlášení, ale z nějakého důvodu není příznak pro podání zapnutý, a je tedy potřeba doklad zkontrolovat. Zda skutečně do hlášení patří nebo nepatří. |

Doklad ke kontrole parametrů Souhrnného hlášení.

Například:

Systém vidí doklad, který je určen pro firmu, která je v rámci EU, měl by tedy velmi pravděpodobně být v Souhrnném hlášení, ale doklad samotný nemá příznak EU: souhrnné hlášení pro zahrnutí do výkazu zapnutý.

V tomto případě je použitý Kód DPH takový, že v daňovém přiznání nebude doklad zahrnut do řádků 20 nebo 21, ale současně má vyplněn Kód plnění (dodání zboží).

Rozhodující parametry dokladu jsou tedy z nějakého důvodu (třeba nekorektní ruční zásah uživatele, nesprávně zavedený kontakt v databázi apod.) v rozporu. Je tedy na uživateli, aby rozpor rozhodnul a napravil.