|

Změny podle novely zákona o DPH z 1.4.2011 |

|

|

Změny podle novely zákona o DPH z 1.4.2011 |

|

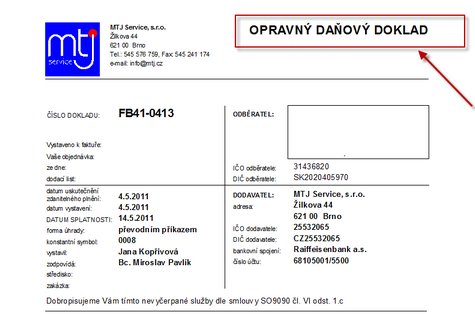

Vystavení opravného daňového dokladu

Plátci vzniká povinnost vystavit opravný daňový doklad podle § 45 zákona o DPH, pokud měl povinnost vystavit daňový doklad za původní zdanitelné plnění. Plátce vystaví opravný daňový doklad do 15 dnů ode dne, kdy nastaly skutečnosti, na jejichž základě opravu základu daně a výše daně plátce provádí. Při náhledu před tiskem se již zobrazí text "Opravný daňový doklad".

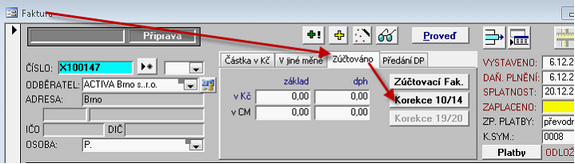

Korekce DPH

V případě zálohových faktur vystavených v roce 2011 v původní základní (snížené) sazbě 10% DPH by mohl nastat problém. Tento problém řeší tzv. KOREKCE na konečné faktuře (vystavené v roce 2012). V záložce „Zúčtováno“ je tlačítko Korekce 10/14, které provede správné rozúčtování.

Princip spočívá v tom, že tato konečná faktura (vystavená v roce 2012) se musí řídit aktuální platnou legislativou a proto je nutné celou částku převést do 14% sazby DPH. V takovém případě, by ale neseděla částka na již zaplacenou část (zálohovou fakturu v 10% sazbě DPH). A proto musí dojít ke vzájemné inverzi původní 10% sazby DPH a následné vyčíslení v nové 14% sazbě DPH.