|

Změny podle novely zákona o DPH z 1.4.2011 |

|

|

Změny podle novely zákona o DPH z 1.4.2011 |

|

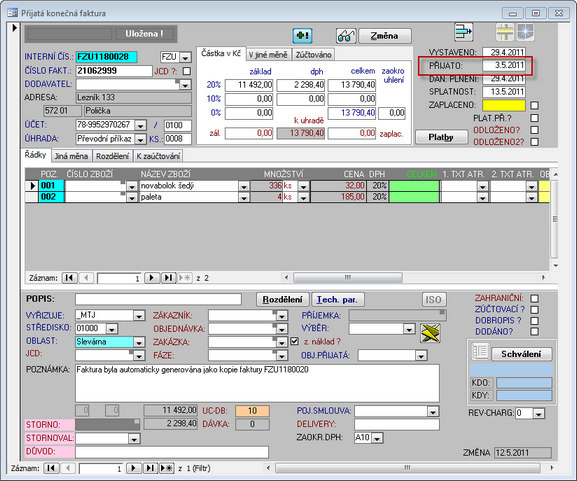

Podmínka daňového dokladu pro možnost uplatnění nároku na odpočet daně

Z časového hlediska se možnost uplatnit vzniklý nárok na odpočet daně posouvá až na zdaňovací období, ve kterém jsou splněny podmínky vymezené v § 73 odst. 1 (podle zásady v § 73 odst. 2). V případě tuzemských zdanitelných plnění, u kterých daň uplatnil podle zákona o DPH poskytovatel plnění, je plátce oprávněn si uplatnit nárok na odpočet této daně nejdříve až za zdaňovací období, ve kterém má příslušný daňový doklad (podle § 73 odst. 1 písm. a)). Z důvodu této podmínky vzniklo na kartě nové přijaté faktury nové pole k vyplnění - PŘIJATO, kde datum přijetí musí být shodné s obdobím DPH na ekonomickém dokladu faktury.

Datum přijetí na kartě Přijaté faktury

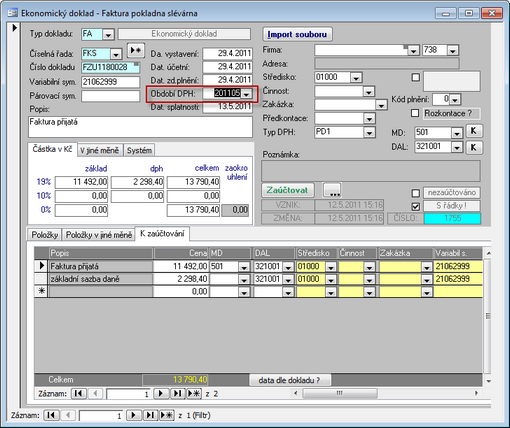

Faktura zaúčtovaná v modulu Ekonomika - podle Data přijetí