|

Mimořádné odpisy COVID |

|

|

Mimořádné odpisy COVID |

|

V souvislostí s pandemií COVID-19 lze mimo jiné využít zavedení mimořádných odpisů nově pořízeného hmotného majetku, a to zpětně již k 1.1.2020.

Mimořádné odpisy lze použít u hmotného majetku zařazeného do odpisové skupiny č.1 a č.2 podle přílohy č.1 k zákonu o daních z příjmů.

Odpisová skupina 1

Plastové kancelářské nebo školní potřeby, Počítače a periferní zařízení, Elektrické přístroje pro telefony a telegrafy, videotelefony vč. mobilních telefonů, Kancelářské stroje a zařízení kromě počítačů a periferních zařízení, Ruční mechanizované nástroje, Jízdní kola a jiná kola bez motoru ...

Odpisová skupina 2

Koberce a kobercové předložky, Montované stavby ze dřeva, Montované stavby z plastů, Poplachová zařízení na ochranu proti krádeži nebo požáru a podobné přístroje, Spotřební elektronika, Elektrická osvětlovací zařízení, Ventilátory a ventilační/recirkulační odsávače převážně pro domácnost, Elektrické spotřebiče převážně pro domácnost, Chladící a mrazící zařízení, tepelná čerpadla, Prodejní automaty, Osobní automobily, Motorová vozidla pro přepravu deseti a více osob, Motorová vozidla nákladní, Přívěsy a návěsy, kontejnery, Motocykly a postranní vozíky, Nábytek ...

Mimořádné odpisy lze využít pouze u majetku pořízeného v období od 1.1.2020 do 31.12.2021, a to jen u poplatníka, který je jeho prvním odpisovatelem.

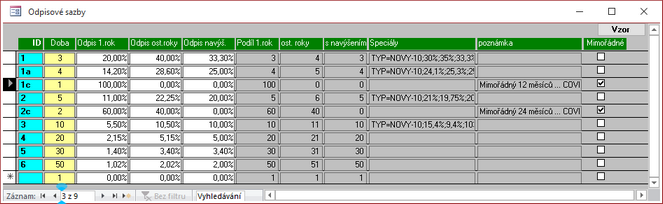

V systému Soft-4-Sale si pro tyto případy můžete doplnit vlastní daňové odpisové skupiny podle níže uvedeného obrázku.

Nastavení odpisových skupin 1c a 2c pro mimořádné odpisy související s pandemií COVID.

Definice odpisové skupiny "1c" pro mimořádné odpisy majetku zařazeného do první odpisové skupiny. Odepsat můžete rovnoměrně bez přerušení do 100% vstupní ceny za 12 měsíců.

Definice odpisové skupiny "2c" pro mimořádné odpisy majetku zařazeného do druhé odpisové skupiny. Odepsat můžete do 100% vstupní ceny za 24 měsíců, přitom za prvních 12 měsíců uplatníte odpisy rovnoměrně do výše 60% vstupní ceny a za dalších bezprostředně následujících 12 měsíců uplatníte odpisy rovnoměrně do výše 40% vstupní ceny hmotného majetku.

![]() Na kartě hmotného majetku vyberte pro odpisovou skupinu 1c metodu rovnoměrnou, pro odpisovou skupinu 2c metodu zrychlenou.

Na kartě hmotného majetku vyberte pro odpisovou skupinu 1c metodu rovnoměrnou, pro odpisovou skupinu 2c metodu zrychlenou.

Odpisy se stanovují s přesností na celé měsíce a zaokrouhlují se na celé koruny.

Povinnost zahájit odpisování začíná následujícím měsícem po dni, v němž byly splněny podmínky pro odpisování.

Z těchto důvodů je třeba v definici odpisových skupin zapnout příznak "mimořádné"! Pro takový majetek pořízený například v dubnu 2021 se vygenerují odpisy pro měsíce 05/2021 - 04/2023.

![]() Případné Technické zhodnocení (TZ) hmotného majetku odpisovaného mimořádnými odpisy nezvyšuje jeho vstupní cenu.

Případné Technické zhodnocení (TZ) hmotného majetku odpisovaného mimořádnými odpisy nezvyšuje jeho vstupní cenu.

Ukončené technické zhodnocení se zatřídí do odpisové skupiny, ve které je zatříděn hmotný majetek, na kterém je technické zhodnocení provedeno, a odpisuje se jako samostatný hmotný majetek (bez použití mimořádných odpisů; mimořádné odpisy by se u technického zhodnocení nepoužily, ani kdyby k TZ došlo do 31. 12. 2021).

U mimořádných odpisů je tedy nutné přesně stanovit okamžik zařazení. Mimořádné odpisy nelze přerušit, na druhou stranu vůbec není povinností tyto mimořádné odpisy začít využívat. O použití mimořádného odpisu rozhodujeme u každého kusu majetku zvlášť. U mimořádných odpisů neplatí, že odpis v plné výši se uplatní jen u majetku evidovaného ke konci zdaňovacího období, ani to, že u majetku evidovaného jen na začátku zdaňovacího období se uplatní poloviční odpis.